サンドボックスでのデモは科学プロジェクトです。実際の加盟店でカードを使用することは責任問題です。 2026年7月16日、HSBC UKとVisaは、AIエージェントがライブの加盟店ウェブサイトで開始したエンドツーエンドの取引を完了したと発表しました。これには、生体認証と支出許可のコントロールが含まれ、Visaは新しい独立したレールではなく、既存のカードネットワークを通じて支払いをルーティングしました。

2つの業界メディアがこの話を取り上げ、どちらもこれを会社が主張する「業界初」のテストと説明しました。このフレーズは、ベンダーの誇張表現と同様に扱ってください。同日中にHSBCまたはVisaの一次発表は見つからなかったため、「業界初」は会社の主張であり、独立した監査による事実ではありません。重要なのは順位ではなく、動いている要素(実際の加盟店、実際のカードネットワーク、実際の承認)が具体化したこと、そしてエージェントが間違えた場合に誰が損失を負うのかという問題が具体化したことです。

重要なポイント

- 既存のレール上で実行されました。 Visaはエージェントの支払いを現在のカードネットワークを通じてルーティングしました。新しい支払いシステムではなく、エージェントによる課金は現在の承認、返金、チャージバックの仕組みを継承します。

- 「業界初」は主張であり、事実ではありません。 同日中の一次発表はHSBC/Visaから見つかりませんでした。2つの業界メディアが会社の主張を報じました。そのように引用してください。

- コントロールはテストの一部でした。 報告された取引では、エージェントが生体認証と支出許可のコントロールと組み合わされていました。このコントロール層が製品であり、後付けではありません。

- 責任が具体化しました。 誤購入、重複購入、過剰承認、返金およびチャージバックのリスクには、業界全体で統一されたルールがまだありません。スケールする前に独自のマトリックスを用意する必要があります。

- マーケティングの指標が変わります。 「エージェントが注文できるか?」は基本条件です。エラー取引率やエージェント注文ごとのサポートコストを追跡し、単なるコンバージョンだけでなく、これらも評価してください。

実際に何が起こったのか

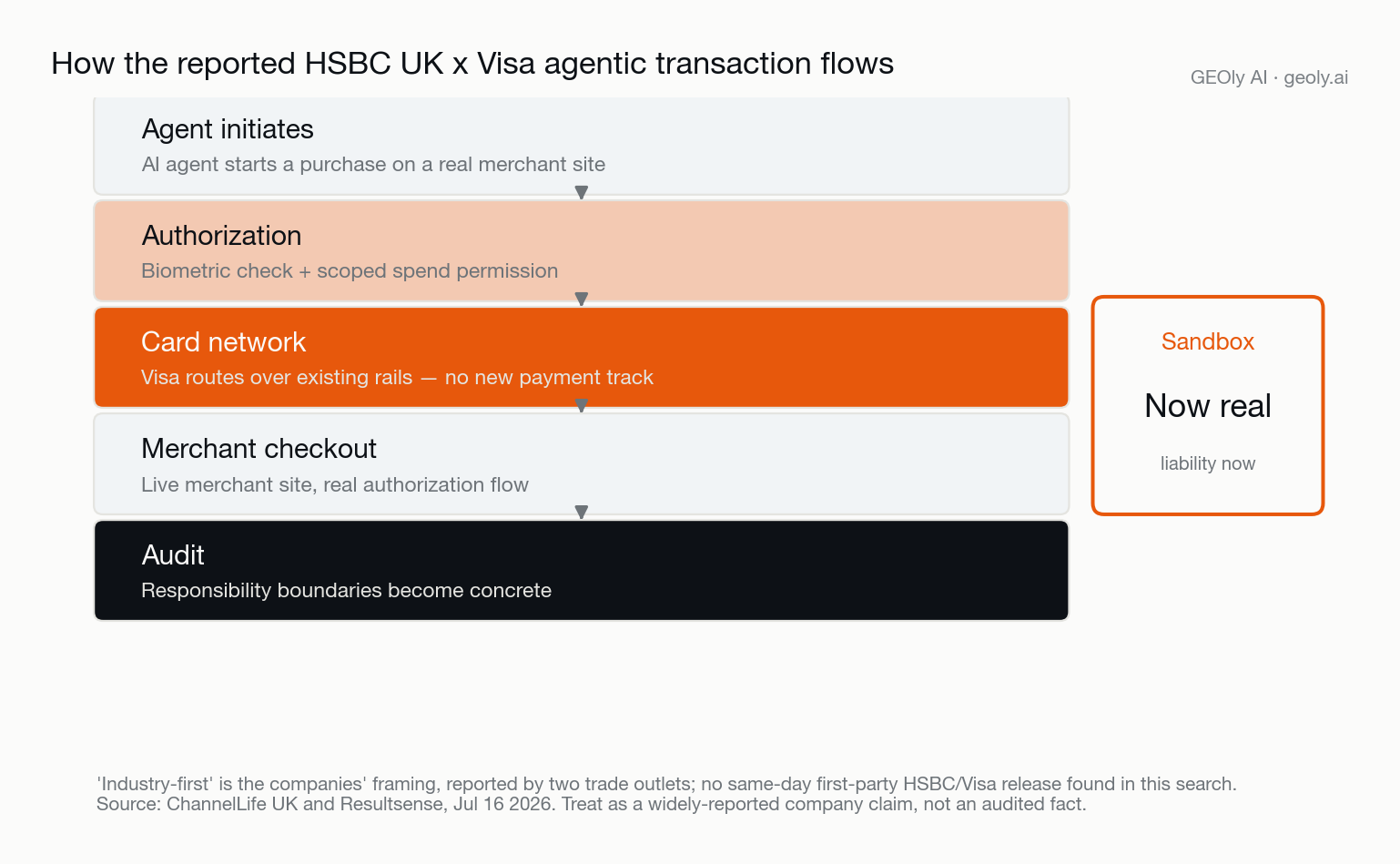

誇張表現を取り除くと、報告されたシーケンスはシンプルです。AIエージェントが買い物客の代理として、実際の加盟店のチェックアウトで購入を開始しました。課金が確定する前に、取引は生体認証とスコープされた支出許可によってゲートされました。その後、Visaがこれを既存のカードレールを通じて承認および決済しました。新しいネットワークや特殊な決済レイヤーはなく、エージェントは人間のタップが使用するのと同じ承認フローに組み込まれました。

この最後の詳細が、運用者にとっての全ての話です。支払いが既存のレールを利用するため、カード紛争、返金、チャージバックに関する既存の知識が全て適用されます。ただし、「購入」をクリックしたのがソフトウェアである点が異なります。以下のフローは、報告されたテストがエンドツーエンドでどのように見えるかを示しています。

そのチェーン内の各矢印は、責任が失われる可能性のある場所です。エージェントが意図を誤解する可能性があり、承認が過剰にスコープされる可能性があり、加盟店が二重課金する可能性があり、監査トレイルが薄すぎてエージェントが何を決定し、なぜそうしたのかを再構築できない可能性があります。実際のカードが実際のサイトで使用されると、これらは仮定ではなくなります。